목차

퇴직금을 받을 때 생각보다 깜짝 놀라게 만드는 것, 바로 퇴직소득세입니다. “퇴직금은 전액 받는 것 아닌가요?”라는 질문이 많지만, 실제로는 일정 세금이 공제됩니다.

이 글에서는 퇴직소득세 계산법과 함께, 복잡한 세율을 자동으로 계산해주는 ‘퇴직소득세 자동계산기’ 사용법을 상세히 소개해드립니다.

퇴직소득세란?

퇴직소득세는 말 그대로 퇴직금에 부과되는 소득세입니다.

하지만 일반 근로소득세처럼 높은 세율이 적용되는 건 아니며, 분리과세 방식으로 퇴직금의 일부만 과세되기 때문에 부담은 비교적 적습니다.

- 퇴직소득 = 퇴직금 – 비과세 금액 – 근속공제액

- 퇴직소득세 = 퇴직소득 × 세율표 기준으로 계산

이 계산 과정은 단순해 보이지만, 실제로는 과세표준 구간, 공제항목, 근속연수별 계산식 등이 복잡하게 얽혀 있어 실수하기 쉽습니다.

퇴직소득세 계산 방법

퇴직소득세 계산은 생각보다 복잡한 구조이기 때문에, 실수 없이 정확하게 계산하려면 자동 계산기를 활용하는 것이 가장 현명한 방법입니다.

퇴직소득세는 단순히 퇴직금에 일정 세율을 곱하는 방식이 아닙니다.

여러 단계를 거쳐 공제와 세율 적용이 이뤄진 뒤에야 최종 세액이 결정되므로, 실제로는 퇴직금 총액만으로는 정확한 계산이 어렵습니다.

- 퇴직금 총액 확인

- 근속연수에 따른 공제금액 산정

- 과세표준 계산 → 누진세율 적용

- 지방소득세(퇴직소득세의 10%) 포함

이 모든 과정이 자동 계산기에 내장되어 있어, 복잡한 세법을 몰라도 누구나 정확한 퇴직소득세를 예측할 수 있습니다.

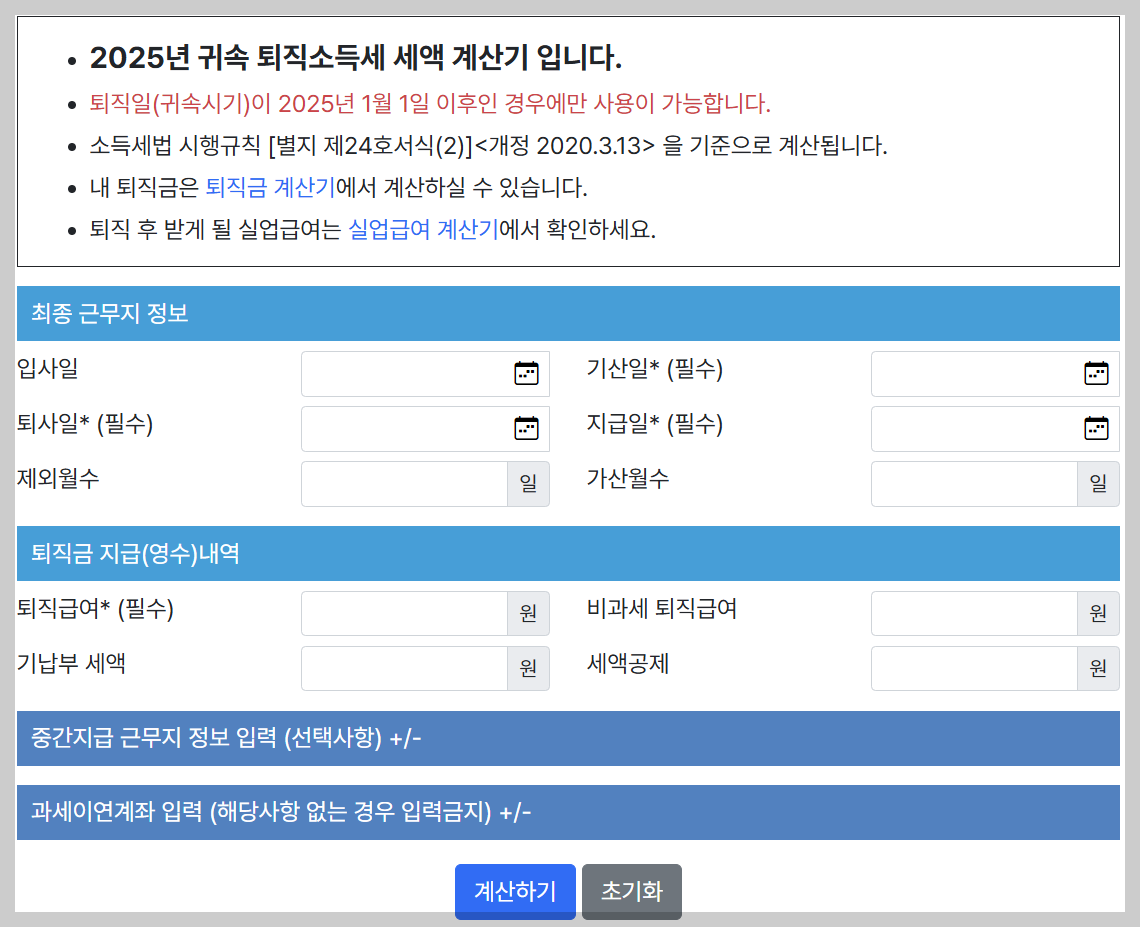

퇴직소득세 자동계산기

정확하고 신뢰할 수 있는 계산기를 찾는다면 다음 사이트를 추천드립니다.

1. 홈택스 자동계산기

- 국세청 공식 사이트

- 연도별 퇴직금, 근속기간, 평균임금 입력

- 퇴직소득세, 지방소득세 자동 계산

2. 소득세계산기 사이트

- 퇴직금과 세금 모두 한번에 계산

- 월급·근속연수만 입력해도 결과 확인

퇴직소득세 실전 예시

퇴직소득세가 실제로 어떻게 적용되는지 궁금하시다면, 구체적인 예시를 통해 확인해보는 것이 가장 효과적입니다.

예를 들어, 한 근로자가 10년간 근속한 후 퇴직하면서 총 4,000만 원의 퇴직금을 받는다고 가정해보겠습니다. 이 근로자의 평균임금은 약 120만 원 수준입니다. 이 정보를 기준으로 퇴직소득세 자동계산기에 입력하면 다음과 같은 결과가 나옵니다.

- 퇴직소득세: 약 180만 원

- 지방소득세(퇴직소득세의 10%): 약 18만 원

- 세후 실수령액: 약 3,802만 원

즉, 퇴직금에서 약 198만 원 정도가 세금으로 공제되며, 실제로 근로자가 손에 쥐게 되는 금액은 예상보다 조금 줄어든 3,800만 원 초반대가 됩니다.

이처럼 퇴직금의 약 5% 전후가 세금으로 빠져나가기 때문에, 퇴직 직전 단순히 퇴직금 액수만 보고 예산을 세우면 차질이 생길 수 있습니다. 특히 퇴직금 규모가 커질수록 과세표준 구간도 상승하기 때문에, 세금 부담은 누진적으로 증가하게 됩니다.

따라서 퇴직을 앞두고 있는 분이라면, 꼭 퇴직소득세 자동계산기를 활용해 사전에 시뮬레이션을 해보는 것이 현명합니다. 예상 세금과 실수령액을 정확히 파악해야 이후 재무 계획을 세울 때 혼란이 없습니다.

퇴직소득세 줄이는 절세 팁

퇴직소득세는 무조건 납부해야 하는 세금이지만, 제도를 잘 활용하면 상당 부분 절세가 가능합니다. 특히 퇴직금 규모가 클수록, 수령 방식이나 시점에 따라 세금 차이가 수백만 원 이상 벌어질 수 있습니다. 아래 전략들을 참고해보세요.

- 퇴직연금(IRP)으로 수령: 세율이 낮아지고 과세 이연 가능

- 근속연수 길게 유지: 공제액 증가로 과세표준 낮아짐

- 일시금 수령보다 연금 수령: 고액 퇴직자의 경우 유리

- 세무 전문가 상담: 고액 퇴직 시 필수 전략